Vielleicht hast du es schon gehört: Ab dem 1. Januar 2026 steigen die Beiträge zur Krankenversicherung deutlich – sowohl in der gesetzlichen Krankenversicherung (GKV) als auch in der privaten Krankenversicherung (PKV).

Laut dem PKV-Verband sind rund 60 % der Privatversicherten von einer Beitragserhöhung betroffen – im Schnitt um +13 %. Auch gesetzlich Versicherte müssen sich auf steigende Kosten einstellen: Der Zusatzbeitrag soll auf durchschnittlich 2,9 % klettern. Damit landen die Gesamtbeiträge bei über 17,5 % des Bruttogehalts. Wer z. B. 3.500 € brutto verdient, zahlt dann über 600 € pro Monat. Über der Beitragsbemessungsgrenze 2026 (5.812,50 €) sind es ab 2026 sogar über 1.250 € monatlich (inklusive Pflegebeitrag).

Und noch eine Zahl, die die Dimension deutlich macht: Jede Bürgerin und jeder Bürger in Deutschland verursacht im Durchschnitt rund 6.000 € Gesundheitskosten pro Jahr – das sind insgesamt über 500 Milliarden Euro jährlich. Ein gigantischer Kostenblock, der durch Beiträge finanziert werden muss.

📈 Warum steigen die Beiträge? Die 6 größten Kostentreiber

1. Steigende Gesundheitskosten

Behandlungen im Krankenhaus, Arztbesuche und Medikamente werden jedes Jahr teurer. Im ersten Halbjahr 2025 lagen die Ausgaben der GKV bereits 8 % höher als im Vorjahr – bei Kliniken sogar +9,6 %. Dieses Defizit wird über höhere Beiträge ausgeglichen.

2. Medizinischer Fortschritt

Neue Therapien und Hightech-Medizin retten Leben – kosten aber teilweise mehrere tausend Euro im Monat. In der GKV wird bereits diskutiert, ob man manche Behandlungen überhaupt noch finanzieren kann.

3. Inflation und steigende Gehälter

Die Inflation betrifft auch Krankenhäuser, Pflegeheime und Arztpraxen. Gleichzeitig steigen die Löhne – und das ist richtig so! Aber: Höhere Personalkosten erhöhen auch die Behandlungskosten, und die landen wiederum bei den Beitragszahlern.

4. Der demografische Wandel

Immer mehr ältere Menschen brauchen medizinische Versorgung, während die Anzahl der jungen Beitragszahler sinkt. Die gesetzliche Krankenversicherung funktioniert nach dem Umlageprinzip – und das stößt zunehmend an seine Grenzen.

5. Zinsentwicklung

In der privaten Krankenversicherung werden Teile der Beiträge für die Altersvorsorge investiert. Jahrelang lagen die Zinsen am Boden, was die Finanzierung erschwert hat. Zwar steigen die Zinsen wieder, aber der Effekt greift erst verzögert.

6. Gesetzliche Rahmenbedingungen

In der PKV dürfen Beiträge nur erhöht werden, wenn die tatsächlichen Kosten die Kalkulation um mindestens 10 % übersteigen. In der GKV wiederum werden Zusatzbeiträge jährlich angepasst – abhängig von der Finanzlage der jeweiligen Kasse.

⚖️ GKV vs. PKV: Wer fährt langfristig besser?

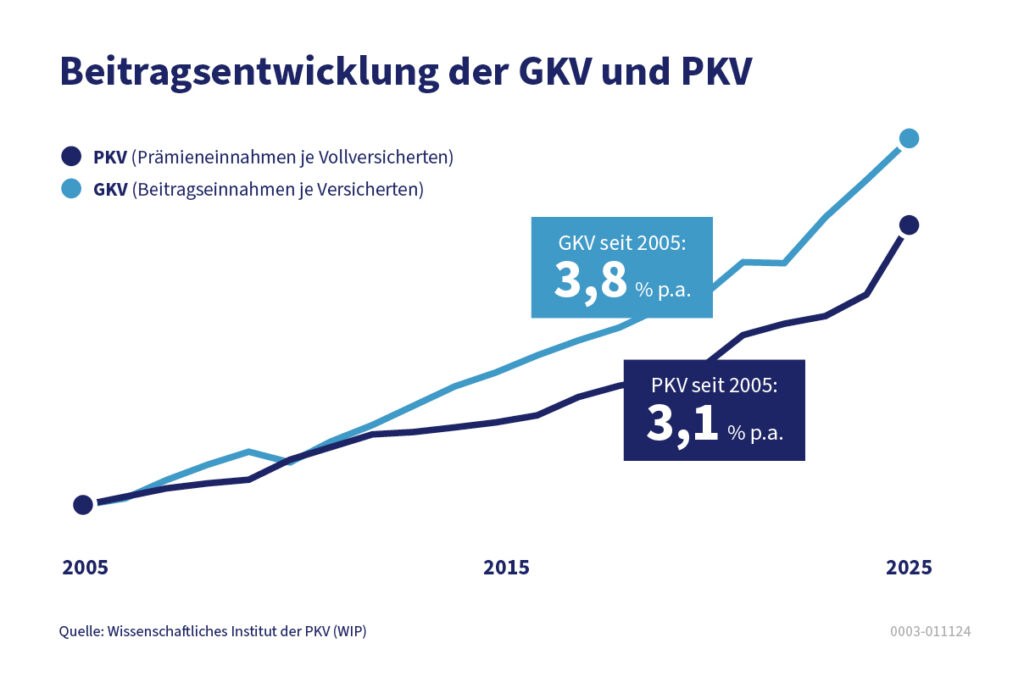

Ein Rückblick zeigt: Beide Systeme wurden über die Jahre teurer, aber in unterschiedlichem Tempo.

Laut wissenschaftlichem Institut der PKV (WIP) stiegen die Beiträge in der GKV seit 2005 im Schnitt um 3,8 % pro Jahr, in der PKV um 3,1 %. Klingt nicht dramatisch, summiert sich aber auf lange Sicht.

Und: Während in der GKV das Einkommen über die Beitragshöhe entscheidet, bleibt der Beitrag in der PKV einkommensunabhängig.

✅ Drei Vorteile der PKV, die du kennen solltest

📌 Beitrag unabhängig vom Einkommen

In der PKV zählt nicht dein Gehalt, sondern dein Gesundheitszustand und der gewählte Tarif. Bei Gehaltserhöhungen bleibt dein Beitrag stabil – anders als in der GKV.

📌 Feste Leistungen, die dir vertraglich zustehen

In der PKV sind Leistungen garantiert. Die GKV kann durch gesetzliche Änderungen Leistungen streichen oder kürzen.

📌 Altersrückstellungen für stabile Beiträge im Alter

Ein Teil deines Beitrags in der PKV wird angespart, um steigende Kosten im Ruhestand abzufedern. Du sorgst also für dich selbst vor – unabhängig von nachfolgenden Generationen.

🧭 Fazit: Jetzt ist ein guter Zeitpunkt, dich zu kümmern

Egal ob gesetzlich oder privat versichert – 2026 wird spürbar teurer. Es ist sinnvoll, sich jetzt mit dem Thema zu beschäftigen und die eigene Absicherung zu überprüfen.

Wenn du in der GKV bist und über einen Wechsel nachdenkst: Wir zeigen dir, ob und wie das möglich ist – fair und ehrlich. Wenn du schon in der PKV bist: Lass uns gemeinsam prüfen, ob dein Tarif noch zu dir und deiner Lebenssituation passt.